您好,欢迎访问湖南省电力工程企业协会网站!

设为首页 | 加入收藏

个税变了!

明年1月1日起执行!

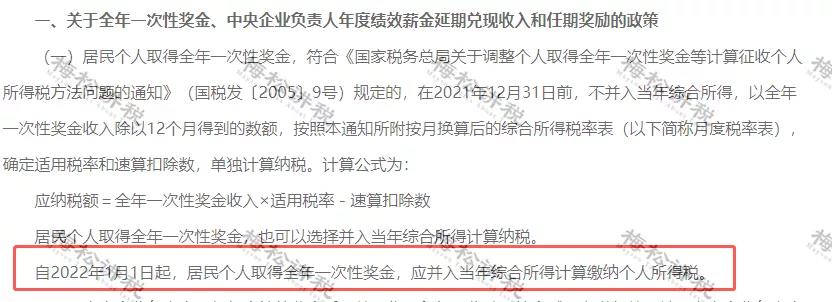

文件中明确:自2022年1月1日起,个人取得年终奖不再适用优惠算法,即不能再单独计税,应并入当年综合所得计算缴纳个人所得税。

年终奖纳税方式要变了,年内发、年后发到手奖金可能相差上万元!

一、年终奖单独申报

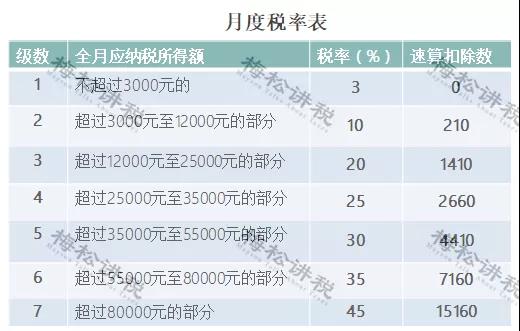

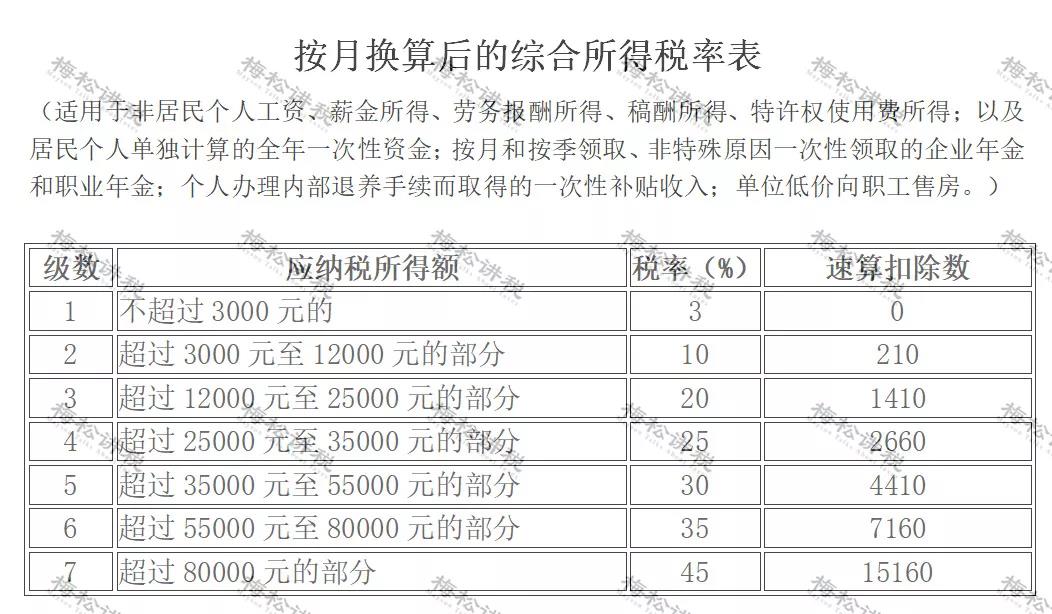

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

二、年终奖并入综合所得申报

举个例子:

A公司小明,2021年工资扣除三险一金、免征额等后,应纳税所得额15万元,年终奖3万元。

对小明来说,两种计税方式下,年终奖选择单独申报更有利,到手的年终奖多了5100元。

年终奖单独申报or并入综合所得?

哪个更节税?

年终奖选择并入综合所得更节税。

2、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000

年终奖选择两种方式都可以。

3、当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000

当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

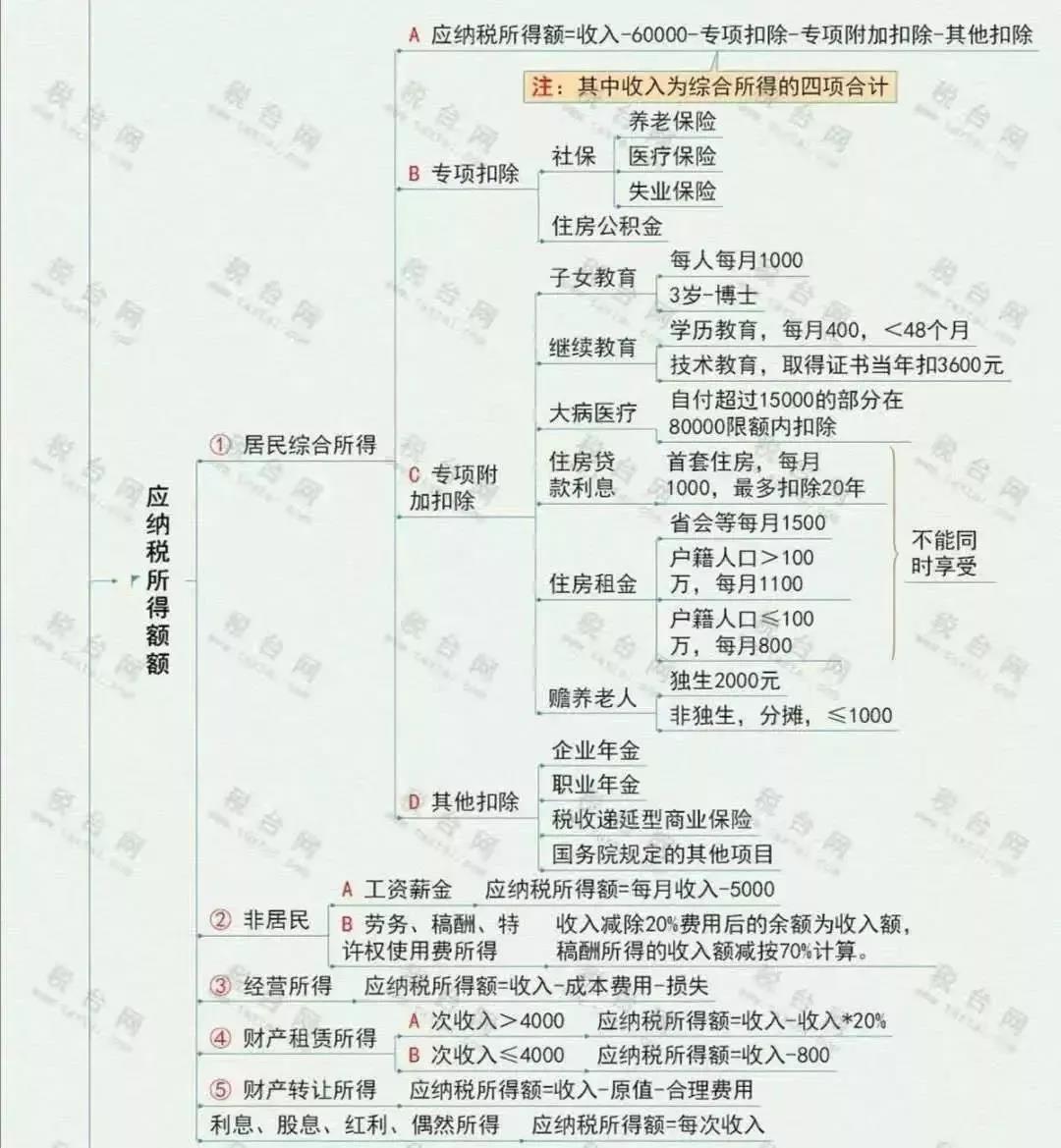

个税最新最全的税率表

✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

一、个人所得税税率表

三、比例税率:20%

如何计算申报

个人所得税?

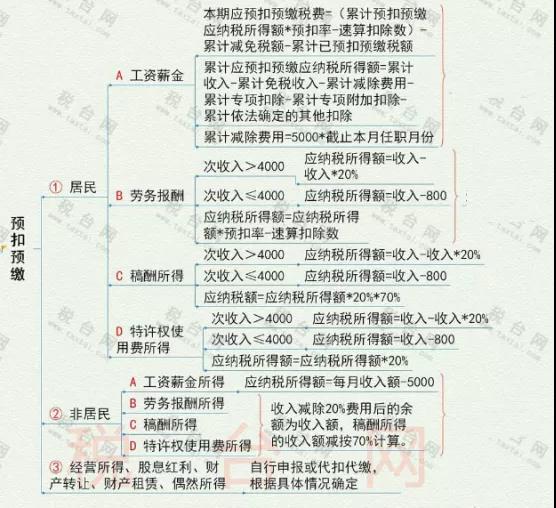

二、如何计算申报个税?

1、预扣预缴

注意,以下2种特殊情况:

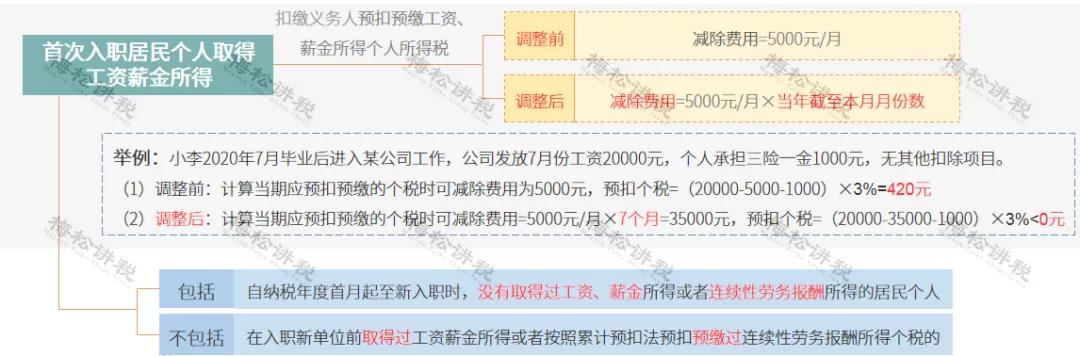

(1)自2020年7月起,首次入职居民个人取得工资薪金所得以及正在接受全日制学历教育的学生实习取得劳务报酬,按以下方法计算个税:

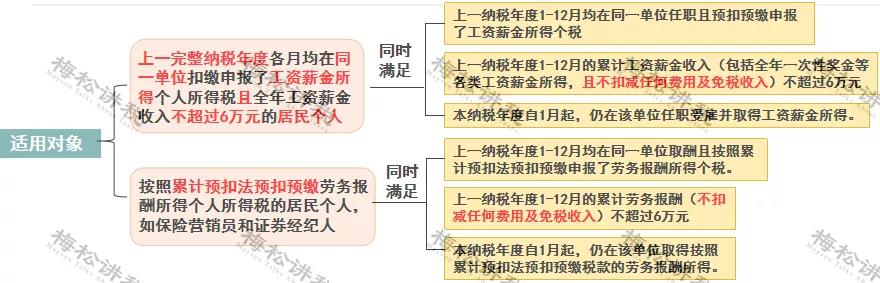

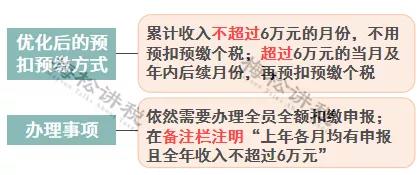

(2)自2020年1月起,简化了两类人纳税人个税预扣预缴方法:

举例:

小张为A单位员工,2020年1-12月在A单位取得工资薪金50000元,单位为其办理了2020年1-12月的工资薪金所得个人所得税全员全额扣缴申报。2021年,A单位1月给其发放10000元工资,2-12月每月发放4000元工资。

原预扣预缴方法:在不考虑“三险一金”等,小张1月需预缴个税(10000-5000)×3%=150元,其他月份无需预缴个税;汇算清缴,因其年收入不足6万元,退税150元。

新预扣预缴方法:小张自1月份起即可直接扣除全年累计减除费用6万元而无需预缴税款,年度终了也就不用办理汇算清缴。

2、汇算清缴

收藏!个人所得税优惠大全!